Посторонний наблюдатель мог бы за отсутствием новостей о биржевом рынке газа подумать, что биржевой рынок газа на Санкт-Петербургской Международной Товарно-Сырьевой бирже не существует для участников отрасли, или участники отрасли, поспорив с применением неприглядных обвинений, о нем легкомысленно забыли в силу психологического механизма «торможения», или с этим рынком происходит что-то плохое, но наблюдателю об этом не сообщают. И он мог бы быть частично прав и неправ во всех трех смыслах. Во-первых, новостей действительно нет в том смысле, что нет хороших – нет обещанного роста объема продаж газа, нет обещанного развития рынка газа. Есть какие-то, но это не те качественные новости, которых ожидали, но можно утешиться тем, что это легко объяснить – из-за отсутствия необходимости отчитываться перед Президентом из-за неопределенности следующей даты(1) регуляторы, без которых на рынке ничего не может произойти, могут не делать вовсе ничего. Напротив, есть другие новости, и эти новости не то, чтобы плохи, но нехороши в смысле недоперевыполнения намеченных планов– на бирже газа никак не могут добиться прироста торгов. Несмотря на неоднократные обещания(2), впервые данные еще в июле 2016 г. добиться роста торгов до 3 000 000 000 куб.м. в месяц газа биржа не может.

Посторонний наблюдатель мог бы за отсутствием новостей о биржевом рынке газа подумать, что биржевой рынок газа на Санкт-Петербургской Международной Товарно-Сырьевой бирже не существует для участников отрасли, или участники отрасли, поспорив с применением неприглядных обвинений, о нем легкомысленно забыли в силу психологического механизма «торможения», или с этим рынком происходит что-то плохое, но наблюдателю об этом не сообщают. И он мог бы быть частично прав и неправ во всех трех смыслах. Во-первых, новостей действительно нет в том смысле, что нет хороших – нет обещанного роста объема продаж газа, нет обещанного развития рынка газа. Есть какие-то, но это не те качественные новости, которых ожидали, но можно утешиться тем, что это легко объяснить – из-за отсутствия необходимости отчитываться перед Президентом из-за неопределенности следующей даты(1) регуляторы, без которых на рынке ничего не может произойти, могут не делать вовсе ничего. Напротив, есть другие новости, и эти новости не то, чтобы плохи, но нехороши в смысле недоперевыполнения намеченных планов– на бирже газа никак не могут добиться прироста торгов. Несмотря на неоднократные обещания(2), впервые данные еще в июле 2016 г. добиться роста торгов до 3 000 000 000 куб.м. в месяц газа биржа не может.

Рынок газа, как видно, вырос, но 3 млрд куб.м. в месяц не достигает, хотя, судя по динамике, может оказаться и лучше и хуже, чем в прошлом году. Например, только смело продолжив кривую роста, можно ожидать к концу года достижения уровня в 3 млрд куб.м., а также рассудить, что Газпром, контролируя спрос и предложение, может дать любой объем, но это вопрос веры.

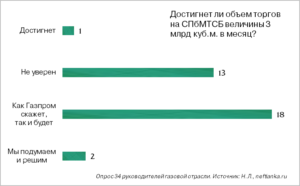

Оперативно проведенный опрос руководителей газовой отрасли показал, что этой веры не всем достает, и большинству веру заменяет аморальный реализм.

Кто же виноват? В апреле нашлось время разобраться, и вот некоторые суждения. Во-первых, виноваты ли поставщики газа, из которых наиболее важный – Газпром? Да, если присмотреться, продает газ на бирже, в основном, Газпром, а независимые производители газа – нет, не выходят на биржу со своими объемами.

Кроме того, Газпром не выполняет свое обещание, данное руководителем руководителю, о доведении объемов торгов газом до 3 млрд куб.м. Можно было предположить, что Газпром выходит со своим объемом, но не находя спроса, возвращается с непроданным газом на свой регулируемый рынок. Безусловно, это не так – пример последних торгов показал, что общий объем предложения на базисе КС Надым не превысил 1.4 млрд куб.м., а остальные базисы и считать не стоит – еще меньше.

Покупатели газа? Да, и они тоже. Во-первых, крупнейшим покупателем газа является сам Газпром. Но и они не хотят покупать больше 1.5 млрд куб.м. в месяц на КС Надым. Покупатели оказались некачественными, и их недостаточно.

Можно было их оправдывать, говоря, что, мол, покупатели выходят на биржу, поставляют заявки на покупку, проводят время торговой сессии в ожидании предложения и уходят неудовлетворенными, но данные этого не подтверждают.

На апрельских торгах на КС Надым и объем предложения Газпрома не превысил 1.5 млрд, и объем спроса потребителей не превысил 1.5 млрд, а ведь для того, чтобы газ продавался, его надо и покупать.

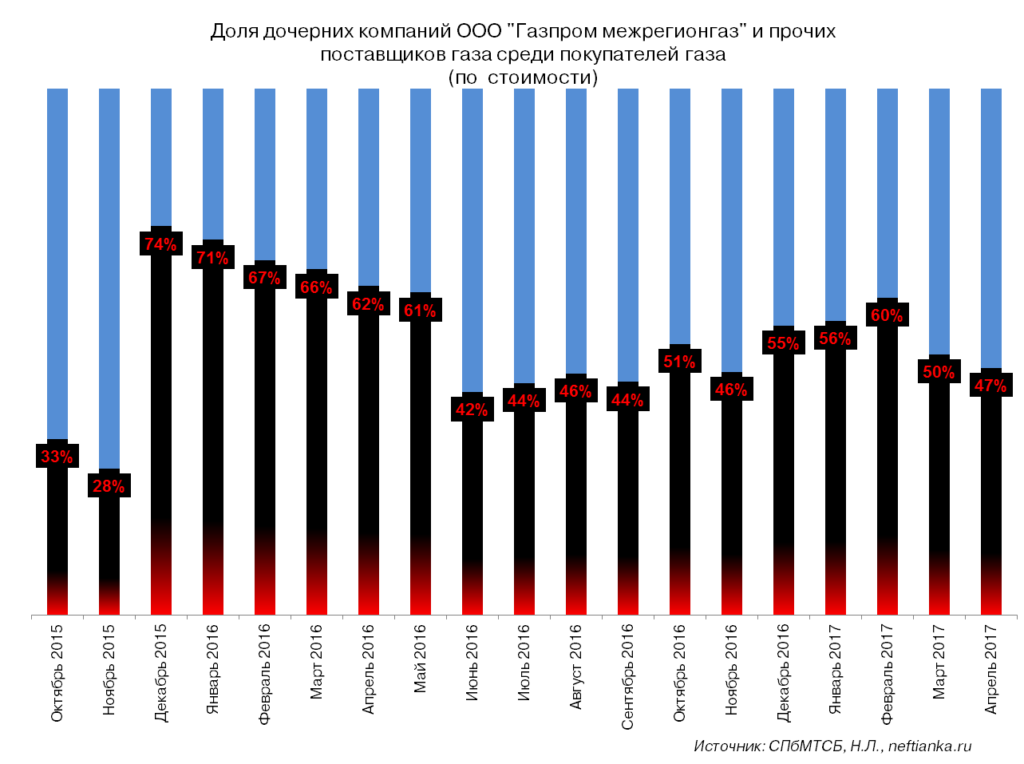

Таким образом, очевидна еще и вина руководства Санкт-Петербургской Международной Товарно-Сырьевой биржи и ФАС. Биржа, очевидно, просто плохо привлекает покупателей на биржу, а ФАС, который должен ей помогать, плохо ей помогает, не заставляя и не принуждая потребителей к покупке газа на бирже. Кто знает, может быть, увидев значительный спрос от потребителей, Газпром выставил бы больше газа на торги? (10) Также любопытной идеей было бы, раз уж большинство газа и так покупает на бирже Газпром, возглавить эту его инициативу и обязать Газпром, раз уж он покупает газ сам у себя на бирже, покупать побольше. Например,обязать закупать дочерние компании «Газпром межрегионгаза» газ у ООО «Газпром межрегионгаза» же, что они и делают -только на бирже, да побольше.

Что же делает регулятор в это время? В это время ФАС в своем секретном чате «Биржевой комитет» вместе с Санкт-Петербургской Международной Товарно-Сырьевой Биржей и некоторыми другими примкнувшими блогерами:

— разрабатывает систему коммерческой балансировки в причудливом виде (3). Для создания системы этой балансировки ФАС решила в рамках концепции «импорта институтов» импортировать эту систему с электроэнергетического рынка, тем более, что в этой области есть осененный некоторым государственным признанием НП Совет рынка, который и рассказывает свои правила благодарным слушателям;

-с сентября прошлого года устно порицает Газпром за нежелание выставлять обещанные 3 млрд (строгие in-you-face укоры насчитывают, примерно, десять эпизодов с того времени, то есть — плохо выходит, в итоге);

— разрабатывает с разной степенью экспертности изменения в Правила учета газа (4) (бросили), разрабатывает изменения в Правила поставки газа (5) – можно насчитать большое количество проектов изменений в постановления Правительства, разработанные, но не вышедшие, так что в принятие и этих изменений не верится;

-много спорит с полуграмотными представителями брокеров Санкт-Петербургской Международной Товарно-Сырьевой Биржи, которых (брокеров) руководство биржи решило завести на рынке газа по примеру рынка нефтепродуктов;

-биржа в этом же кругу разрабатывает дополнительные индексы рынка газа (региональные) – видимо, за недостатком фантазии, так как это тоже идея, полностью скопированная с рынка нефтепродуктов. На принципиально сетевом рынке инфраструктурного товара применять концепцию для розничного рынка – это безусловно, бесплодная идея, но полезна в том смысле, что создает иллюзию деятельности и материал для отчетности. Конечно, реализация этой идеи как идейной фрагментации рынка противоречит тезису ФАС о неразмывании ликвидности (6), но, если ее не применять на практике, может быть, и не помешает.

Таким образом, да, и регуляторы – ФАС с примкнувшим к нему Банком России и Советом рынка, тоже виновны в пресловутом закате рынка газа.

В-третьих, утверждение о том, что происходит что-то плохое, тоже не лишено основания. Обратив свое внимание наконец на то, что же там происходит на бирже, обнаружен интересный пример манипуляции рынком.

Манипуляция на биржевых торгах газом

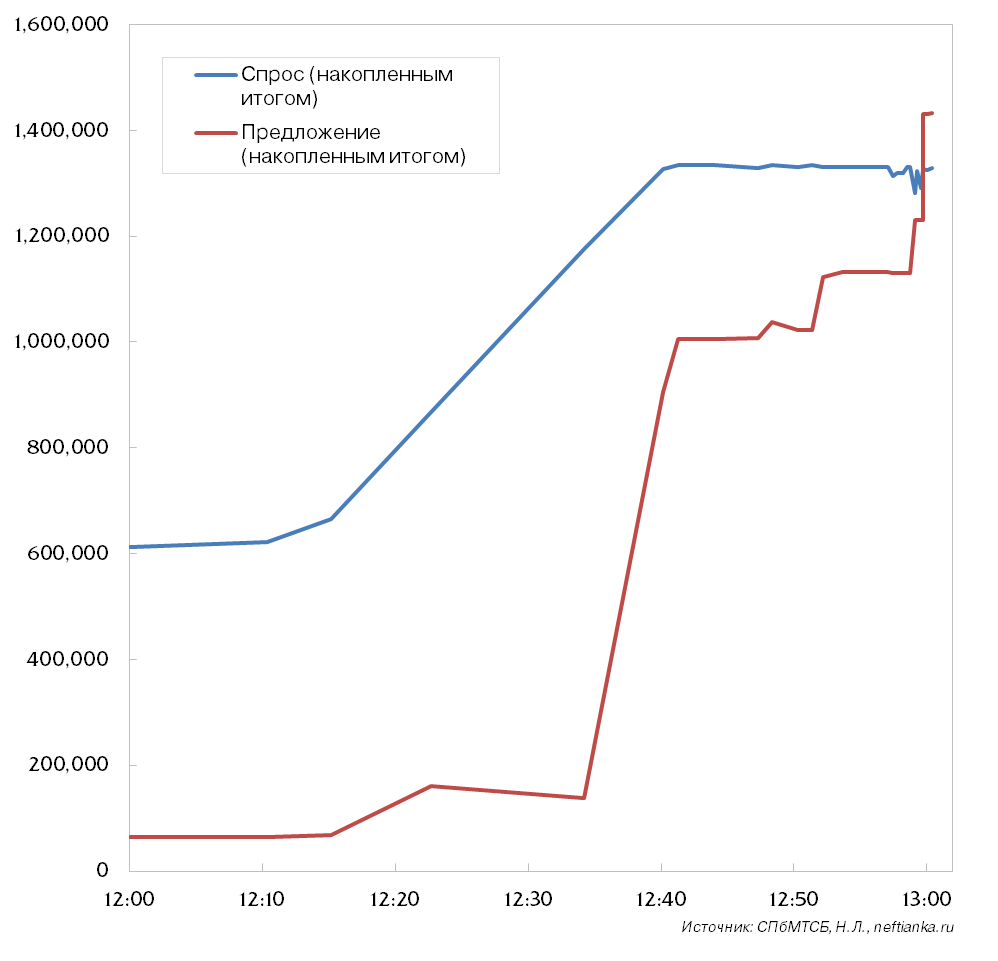

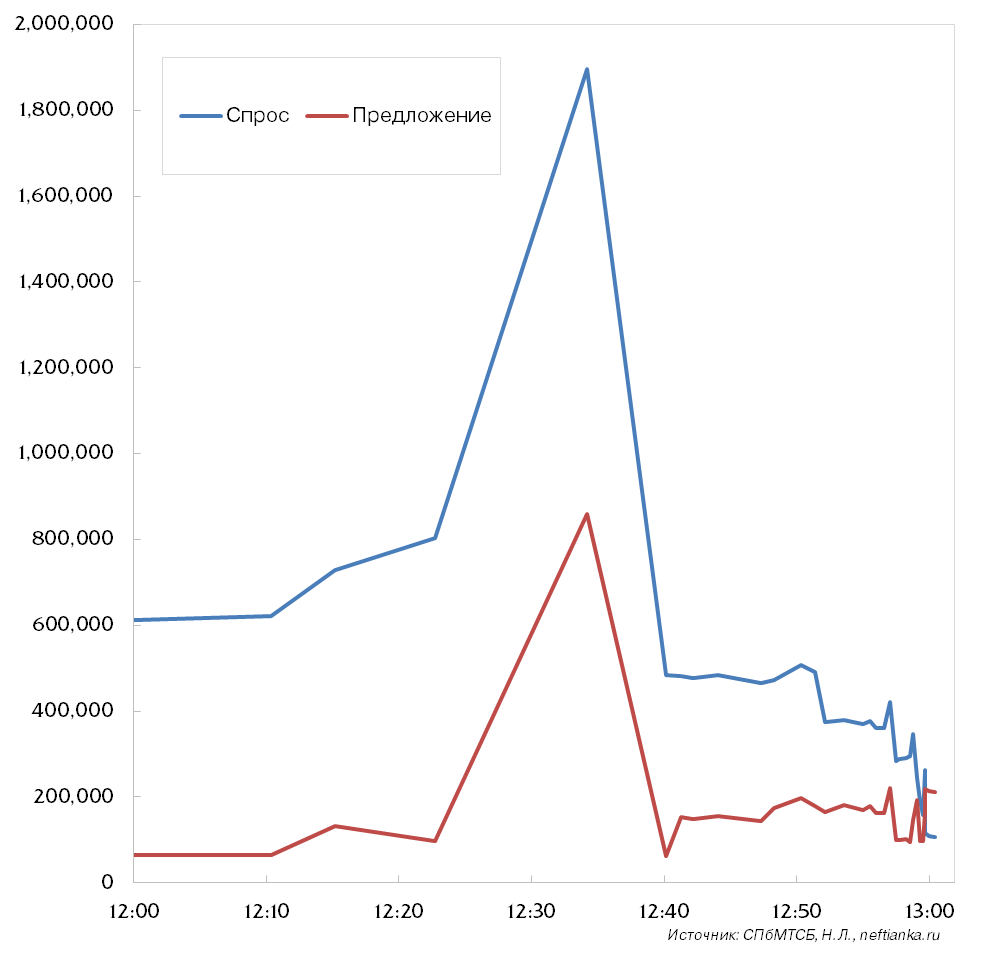

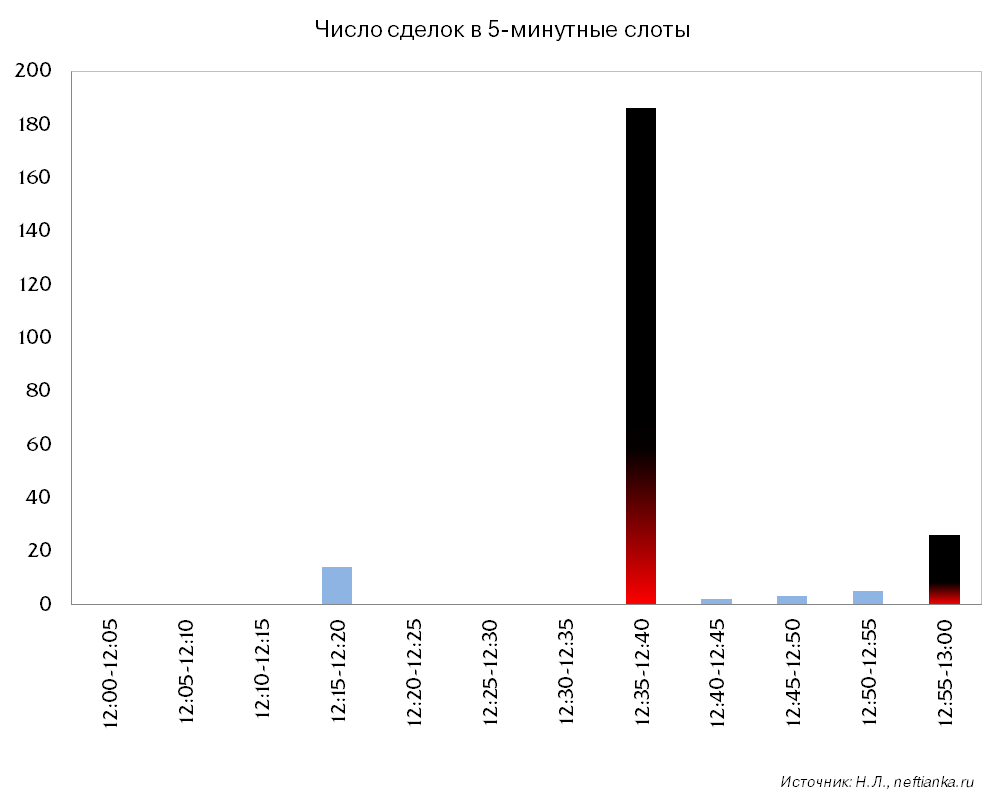

Рассмотрев биржевые торги газом 21 апреля 2017 г., по итогам торгов на базисе с самым большим объемом, легко заметить, что объем не превысил 1.2 млрд куб.м. по заключенным 237-и договорам.

Если сложилось предположение, что Газпром выходит на биржу и как покупатель и как продавец и согласованно заключает сам с собой сделки, пытаясь избегать понижения цены для всех желающих, то оно подтвердилось.

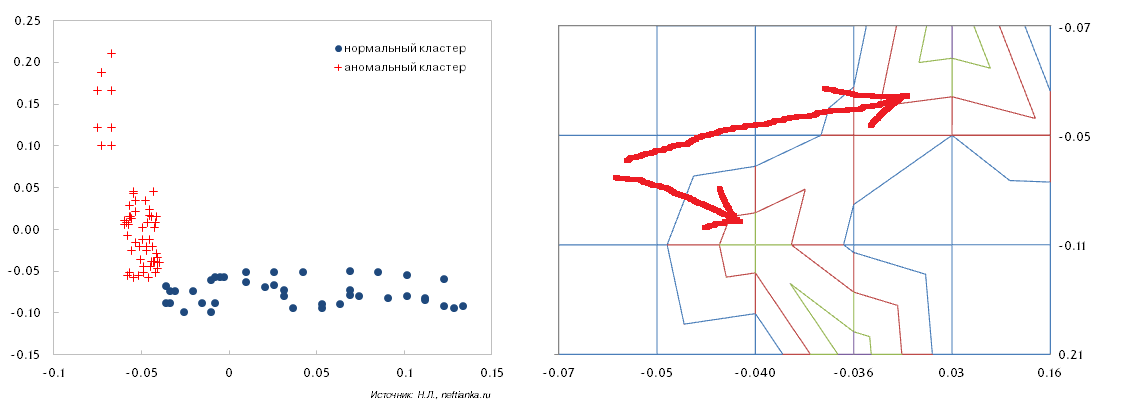

Анализ биржевых торгов с применением технологии натуральных и искусственных нейронных сетей указал на необычный всплеск данных (outlier data), который свидетельствует о манипуляции ценами и объемами.

(Не углубляясь в подробности, доступный каждому популярный метод, который состоял в параметризации данных торгов в торговый вектор и кластеризации полученных обработанных данных в том числе элементарным методом опорных векторов, показал ненормальную кластеризацию данных, то есть однозначно подтвердил манипуляцию рынком)

Не нужно было применять дополнительно убедительные инструменты анализа, чтобы понять, что Газпром проводит сделки сам с собой как продавец и покупатель в согласованном режиме. Обратите внимание на иллюстрацию, в которой показан момент одновременного выхода на биржу Газпрома как покупателя и как продавца для заключения по сути адресных сделок с самим собой, скорее всего.

В пять минут в середине часа было заключено 78% сделок. В принципе, можно советовать бирже сократить торговую сессию до этих пяти минут, или вовсе не проводить, позволив Газпрому решать, по какой цене он сегодня сам с собой заключит сделки, и лишь публиковать полученную от него по факсу, например, сводку. Факс то же электронное средство связи, поэтому полученную по электронной факсимильной связи сводку о заключенных сделках тоже можно считать высококонцентрированным и моментальным проявлением электронной формы торговли. ФАС, конечно, могла бы обращать на это внимание, но, учитывая загруженность их человеческих и интеллектуальных ресурсов, не стоит и надеяться.

же электронное средство связи, поэтому полученную по электронной факсимильной связи сводку о заключенных сделках тоже можно считать высококонцентрированным и моментальным проявлением электронной формы торговли. ФАС, конечно, могла бы обращать на это внимание, но, учитывая загруженность их человеческих и интеллектуальных ресурсов, не стоит и надеяться.

Заключение

Таким образом, в очередном закате биржевой торговли газом виноваты:

1. Газпром как продавец – не предоставляет достаточных объемов на продажу;

2. Газпром как покупатель – не выставляет заявки на покупку объемов;

3. Газпром как организатор транспортировки – в сговоре с двумя предыдущими и с биржей;

4. Биржа – не привлекла достаточного количества покупателей;

5. ФАС – неэнергичное регулирование;

6. Покупатели – см. выше;

7. Брокеры – мало торгуют, не привлекли покупателей;

8. Климат такой.

Кстати, по поводу биржи и ее положения. Возможно, нет в этом ее особенной вины, но в силу монополистического положения, сама экономическая логика склоняет ее к принятию поведения монополиста и извлечению монополистической ренты. Стоимость регистрации на бирже для проведения торгов изменяется от 6,000,000 рублей до 100,000 рублей, что не слишком привлекает покупателей. Монополистическая рента не только отпугивает покупателей, но также способствовала отрицательному отбору по интеллектуальному качеству «брокеров» на рынке, из-за чего на рынок допущены брокеры, которые дополнительно вносят неконструктивный вклад в разработку принципов ликвидного рынка – или абсурдно противятся методам учета газа, будучи некомпетентными в рынке газа (Брокеркредитсервис) или сумбурно протестуют, склоняясь к тем «схемам», которые были приняты для них на рынке нефтепродуктов (АТИ), недостаточно разбираясь в специфике сетевой дисциплины (8).

Да, биржевой рынок газа закатился, и не понятно, о чем будут в следующий раз говорить на конференциях, подобных конференции Креон Энерджи (на ней, кажется, собирались говорить, в том числе и о запуске торгов на покинувших нас биржах, в частности, Мосэнергобирже)(11), но и сожалеть, наверное, не надо на фоне масштабных и ободряющих развитий в сфере добычи, повышения надежности транспорта, экспорта и потребления газа в Газпроме и без.

Мнения, советы, соображения сообщайте открыткой на оборотной стороне клирингового отчета формы Г-01 или по электронному адресу gas.nixx@gmail.com

Примечания и ссылки

1 – отчитываться необходимо по итогам решения заседания Президентской комиссии по ТЭК, а в ее протоколе было высказано лишь пожелание развивать рынок газа без определенных ключевых параметров достижения

2. «Газпром» и ФАС договорились увеличить обороты биржевой торговли, чтобы в ближайшие месяцы выйти на обороты до трех млрд куб. м в месяц, что соответствует предусмотренному постановлением правительства РФ обороту в 35 млрд куб. м газа в год.

Такая договоренность была достигнута прошедшей на этой неделе встрече руководителя Федеральной антимонопольной службы Игоря Артемьева с председателем правления «Газпрома» Алексеем Миллером.

(3) Система коммерческой балансировки — это особые правила взаимозачетов при частичной невозможности исполнения договоров поставки. В некоторых случаях должна предоставить определенный комфорт покупателям, продавцам, оператору транспортировки, регулятору и организатору торгов, но, поскольку буквально у всех это видение разное, сроки внедрения этой системы могут быть…какими-то. Например, долгими или неопределенными.

(4) Да, это Правила учета. Приказ Министерства энергетики РФ от 30 декабря 2013 г. N 961 «Об утверждении Правил учета газа» (с изменениями и дополнениями)

(5) Основной закон газового рынка, несколько раз измененный. Постановление Правительства РФ от 5 февраля 1998 г. N 162 «Об утверждении Правил поставки газа в Российской Федерации» (с изменениями и дополнениями).

(6) «Мы не очень позитивно относимся к размытию ликвидности торгов…»,— заявил «Интерфаксу» глава профильного управления ФАС Дмитрий Махонин.

(8) для справедливости надо признать, что сетевая дисциплина, конечно же, толкуется оператором транспортировки (ПАО Газпром) в свою пользу, а не в пользу конкурентов на рынке

(9) Вообще же, конечно, если отдельно сказать о брокерах, они на этом рынке и не нужны, и им там не место — они затрудняются описать какого рода осмысленный сервис они могли бы предоставлять покупателям, биржа не придумала для чего они нужны, за исключением оплаты членских взносов, продавцам они не нужны тем более, поэтому можно посоветовать им сконцентрироваться на своих традиционных рынках: для брокеров- проф.участников фондового рынка – это рынок снабжения физических лиц доступом к форексу, структурным и брокерскими продуктам и обещаниям материального благосостояния, для брокеров товарной биржи- это оптово-розничный рынок нефтепродуктов; ведь по некоторым мнениям доля брокеров на рынке природного газа сейчас около 3% а в долгосрочном периоде 0.

(10) Принуждение потребителей вполне вероятно, так, например, политически-экономические обстоятельства вынудили ФГУП Минэнерго выйти на биржевые торги для закупок газа для нужд Крымского Федерального Округа, во-вторых, руководство Роснефти могло бы принудить ИнтерРАО, Башнефть ну или почти все предприятия в России, ну и другие подобные примеры.

(11) ссылка на предстоящую конференцию «о развитии биржевого рынка газа»